As Taxas Incidentes sobre as Vendas no Cartão de Crédito e Débito: Um Guia Completo para Lojistas

Este guia é essencial para empresários de pequeno e médio porte, bem como para aqueles que enfrentam dificuldades financeiras e precisam entender de forma clara os impactos dos encargos das transações com cartões. Ao final, você terá ferramentas para analisar seus extratos, questionar cobranças e buscar alternativas para reduzir custos.

Fernando Oliveira.

4/4/202518 min read

Introdução

O cenário atual do varejo e dos serviços já se consolidou pelo uso de meios eletrônicos de pagamento. Entre eles, o cartão ocupa uma posição central, permitindo agilidade nas transações e aumentando as oportunidades de vendas. Contudo, por trás dessa praticidade, esconde-se uma complexa estrutura de taxas e encargos que podem impactar significativamente o fluxo de caixa dos lojistas.

Este artigo foi desenvolvido para elucidar, de forma detalhada, todas as taxas incidentes sobre as vendas no cartão de crédito e débito. Abordaremos cada componente – desde a Taxa de Desconto (MDR) até outros encargos eventuais – e mostraremos como esses custos podem variar conforme o contrato com a adquirente e as condições de mercado.

Este guia é essencial para empresários de pequeno e médio porte, bem como para aqueles que enfrentam dificuldades financeiras e precisam entender de forma clara os impactos dos encargos das transações com cartões. Ao final, você terá ferramentas para analisar seus extratos, questionar cobranças e buscar alternativas para reduzir custos.

Conhecendo o Cenário

2.1 O Crescimento dos Pagamentos com Cartão

Nos últimos anos, o mercado de pagamentos eletrônicos cresceu de forma exponencial. A popularização do uso dos cartões não apenas transformou a maneira como os consumidores pagam, mas também influenciou diretamente a forma como os lojistas gerenciam suas operações financeiras. Este crescimento vem acompanhado de uma crescente complexidade na estrutura de custos, tornando essencial o entendimento dos encargos aplicados em cada transação.

Por que isso é importante?

O aumento das transações com cartões, sejam à crédito ou à débito, impacta o fluxo de caixa, sobretudo para empresas que já enfrentam dificuldades financeiras ou possuem alto endividamento. A cada venda realizada, uma série de taxas é descontada, e sem um controle rigoroso, esses custos podem se acumular e comprometer a rentabilidade do negócio.

2.2 Por Que as Taxas São Importantes para o Lojista?

A compreensão das taxas incidentes é fundamental para qualquer lojista que deseja manter um controle rigoroso sobre suas finanças. Saber exatamente quanto se paga e qual o destino de cada centavo descontado em cada transação permite:

• Otimizar o fluxo de caixa: Conhecendo os prazos e os valores, o lojista pode planejar melhor seus pagamentos e investimentos.

• Negociar melhores condições: Ao ter dados precisos, é possível questionar e renegociar contratos com as adquirentes, buscando reduzir os custos.

• Identificar cobranças indevidas: Muitas vezes, os lojistas não têm clareza sobre as taxas cobradas, o que pode levar a erros ou cobranças excessivas que, se não verificadas, se tornam um ônus financeiro.

Em resumo, a transparência e o controle são essenciais para que as empresas possam operar de maneira sustentável e competitiva.

Compreendendo Cada Taxa

Nesta seção, vamos detalhar cada uma das taxas que incidem sobre as vendas no cartão de crédito e débito. Entender os componentes e os critérios de cobrança é fundamental para uma análise crítica e para a negociação com as adquirentes.

3.1 Taxa de Desconto (MDR)

A Taxa de Desconto, ou Merchant Discount Rate (MDR), é a principal cobrança aplicada sobre cada transação realizada com cartão. Essa taxa representa um percentual do valor total da venda e engloba diversos custos operacionais.

3.1.1 Componentes da MDR

A MDR é composta por:

• Custos Operacionais e Administrativos: Envolvem a estrutura e os processos da adquirente que possibilitam a realização da transação.

• Taxa de Intercâmbio: Embora a taxa de intercâmbio seja repassada ao emissor do cartão, ela está inclusa na MDR.

• Margem de Lucro da Adquirente: A remuneração que a empresa que presta o serviço recebe.

Esses componentes variam conforme o contrato firmado e podem ser ajustados com base no volume de vendas e no perfil do estabelecimento.

3.1.2 Variações da MDR: Perfil do Estabelecimento e Negociação

A porcentagem cobrada pela MDR pode variar significativamente. Alguns dos fatores que influenciam essa variação são:

• Perfil do Estabelecimento: Empresas com maior volume de vendas podem negociar uma taxa menor.

• Tipo de Transação: Transações à vista costumam ter taxas diferentes das transações parceladas.

• Bandeira do Cartão: A taxa varia conforme a bandeira (Visa, MasterCard, Elo etc.) e o segmento de mercado.

• Negociação Contratual: A flexibilidade para negociar os termos do contrato com a adquirente pode resultar em condições mais vantajosas.

Muitas vezes, o MDR não aparece de forma separada no demonstrativo de vendas, sendo consolidado com outras taxas, como a de antecipação das vendas no crédito. Isso pode dificultar o entendimento e o controle dos custos.

3.2 Taxa de Intercâmbio

A Taxa de Intercâmbio é o valor que a adquirente repassa ao banco emissor do cartão, e, embora não seja cobrada diretamente do lojista, ela é um componente importante na formação da MDR.

3.2.1 Definição e Funcionamento

A taxa de intercâmbio tem como finalidade compensar o emissor do cartão pelos custos de oferecer crédito e outros serviços associados. O valor dessa taxa:

• Depende da Bandeira do Cartão: Cartões de marcas premium ou empresariais geralmente têm taxas mais elevadas.

• Varia conforme o Tipo de Transação: As operações de crédito à vista podem ter uma taxa diferente das operações parceladas ou de débito.

• É Regulada pelo Banco Central: O Banco Central do Brasil divulga periodicamente as taxas médias de intercâmbio, o que serve de parâmetro para os lojistas.

3.2.2 Comparação com os Parâmetros do Banco Central

Um dos instrumentos mais úteis para os lojistas é comparar a taxa de desconto e de intercâmbio cobrada com as taxas médias divulgadas pelo Banco Central do Brasil. Se os valores praticados estiverem acima da média, pode ser um indicativo de que há margem para renegociação ou de que estão sendo aplicadas cobranças indevidas.

3.3 Taxa de Antecipação das Vendas no Crédito

A Taxa de Antecipação das Vendas no Crédito é cobrada quando o lojista opta por receber os valores das vendas antes do prazo padrão de liquidação.

3.3.1 O Que é Antecipação das Vendas no Crédito?

Normalmente, as transações com cartão de crédito possuem prazos de liquidação que variam de 30 dias (no crédito à vista) até prazos maiores para vendas parceladas. No entanto, muitos lojistas preferem antecipar esses recebíveis para melhorar o fluxo de caixa. Essa antecipação tem um custo, que é a taxa cobrada pela adquirente.

3.3.2 Critérios de Cálculo e Impacto no Fluxo de Caixa

A taxa de antecipação é calculada com base:

• No Valor Total da Venda Antecipada: Quanto maior o valor, maior pode ser o custo da operação.

• No Prazo de Antecipação: Quanto mais cedo o lojista desejar receber os valores, maior será a taxa.

• No Risco Envolvido: A taxa também compensa o risco e o custo do adiantamento dos recursos.

É fundamental que o lojista verifique se os valores cobrados estão de acordo com o que foi previamente negociado, se o período de cobrança equivale ao tempo de contratação do serviço, e se essa taxa está refletida separadamente no demonstrativo de vendas.

3.4 Taxas de Aluguel e Manutenção de Equipamentos

Além das taxas diretamente relacionadas às transações, muitos lojistas enfrentam cobranças associadas à utilização das maquininhas de cartão.

3.4.1 Modelos de Cobrança e Planos de Serviços

As adquirentes podem adotar diferentes modelos, como:

• Cobrança Fixa Mensal: Uma tarifa fixa pelo uso do equipamento, independentemente do volume de transações.

• Pacotes que Englobam Aluguel e Manutenção: Alguns contratos incluem um pacote que cobre tanto o aluguel da maquininha quanto os custos de manutenção e atualização do equipamento.

Para lojistas com volumes variáveis, é essencial comparar esses custos com os benefícios operacionais e, se possível, negociar condições que se adaptem à realidade do negócio.

3.5 Outros Encargos e Tarifas

Além dos principais componentes já abordados, podem existir outros encargos que variam conforme o contrato e o prestador de serviços.

3.5.1 Taxa de Adesão

Algumas adquirentes cobram uma taxa de adesão quando o lojista inicia o contrato. Essa taxa pode ser única ou parcelada e, geralmente, cobre os custos iniciais de integração e treinamento.

3.5.2 Tarifas Fixas por Transação

Em alguns casos, além do percentual cobrado, há tarifas fixas para cada transação realizada. Embora o valor individual possa parecer pequeno, em volume elevado, esse custo pode se somar a um impacto financeiro considerável.

3.5.3 Cobranças Extras

Dependendo do contrato, pode haver outras cobranças, como:

• Taxas por Vendas Internacionais: Se o lojista opera em mercados estrangeiros.

• Encargos de Serviços Adicionais: Relacionados a suporte, monitoramento e outras funcionalidades oferecidas pela adquirente.

Essas cobranças devem estar claramente detalhadas no contrato e no demonstrativo de vendas, permitindo ao lojista uma análise precisa dos custos.

Analisando e Confirmando os Impactos

Depois de compreender cada taxa, é vital que o lojista se convença da importância de monitorar e negociar essas cobranças. Esta seção trata da relevância da transparência contratual, da organização dos dados e da análise comparativa com os parâmetros de mercado.

4.1 A Importância da Transparência Contratual

A transparência nas informações fornecidas pela credenciadora é um dos pilares para o controle financeiro do lojista. Por lei, a adquirente tem a obrigação de informar detalhadamente:

• Todos os descontos efetuados nas vendas com cartão.

• As taxas praticadas em cada operação.

Sem essa clareza, o lojista pode acabar pagando valores superiores aos acordados sem sequer ter ciência disso. Portanto, sempre questione e solicite um relatório detalhado da sua credenciadora.

4.2 Como Conferir as Taxas na Prática

4.2.1 Organizando os Dados

Para realizar uma análise minuciosa, é imprescindível que o lojista organize as seguintes informações:

• Data da Venda e Data de Recebimento: Permite verificar o prazo real de liquidação e a eficiência do fluxo de caixa.

• Bandeira do Cartão: Visa identificar variações de taxas conforme a marca do cartão (Visa, MasterCard, Elo, etc.).

• Tipo de Venda: É fundamental diferenciar entre débito, crédito à vista (sem antecipação), crédito parcelado e crédito na modalidade antecipado (seja à vista ou parcelado).

• Valor Bruto da Venda vs. Valor Líquido Recebido: Essa comparação revela exatamente quanto foi descontado em taxas.

Organizar esses dados em planilhas é uma boa prática para manter um controle rigoroso e facilitar a identificação de discrepâncias.

4.2.2 Análise Comparativa com as Taxas Médias do Mercado

O Banco Central do Brasil divulga periodicamente a Taxa de Desconto Média (MDR) e a Tarifa de Intercâmbio Média praticadas no mercado. Essa divulgação serve como um parâmetro para que o lojista possa:

• Comparar o que está sendo cobrado: Verificar se os valores aplicados estão acima dos índices médios.

• Negociar com a Credenciadora: Se os índices estiverem fora da média, essa informação pode ser usada para solicitar ajustes no contrato ou melhores condições.

4.3 Problemas Comuns e Desafios para os Lojistas

Embora as taxas sejam um componente inerente ao uso de cartões, diversos problemas podem surgir no processo, afetando a transparência e a eficiência financeira do negócio.

4.3.1 Falta de Clareza nas Faturas

Muitos lojistas relatam que os demonstrativos de vendas não apresentam as taxas de forma segregada. Frequentemente, a Taxa de Desconto (MDR) e a Taxa de Antecipação são consolidadas em um único valor, dificultando a análise detalhada.

4.3.2 Desconhecimento das Taxas Contratadas

É comum que o lojista nem se recorde se contratou o serviço de antecipação de recebíveis ou qual a real porcentagem aplicada. Essa falta de conhecimento pode levar a surpresas desagradáveis no fechamento do mês.

4.3.3 A Não Separação dos Componentes

Quando as taxas não são apresentadas de forma clara – com a MDR e a Taxa de Antecipação aparecendo juntas – o lojista perde a capacidade de identificar eventuais abusos ou cobranças indevidas. Sem essa segmentação, torna-se impossível comparar os valores com os parâmetros divulgados pelo Banco Central.

4.4 Estudos de Caso: Quando as Taxas Ultrapassam o Padrão

Para ilustrar os desafios enfrentados pelos lojistas, apresentamos um exemplo prático. Em um caso real, uma pequena empresa constatou que, ao consolidar as vendas, as taxas incidentes poderiam chegar a mais de 16% do valor bruto das transações. Essa situação foi evidenciada a partir da análise de uma tabela que consolida as vendas por tipo de cartão.

4.4.1 Exemplo de Tabela Consolidada das Vendas

A seguir, um exemplo de tabela com dados reais:

Esta tabela demonstra que, dependendo do tipo de transação, as taxas podem variar amplamente, chegando a representar uma parte significativa do valor da venda.

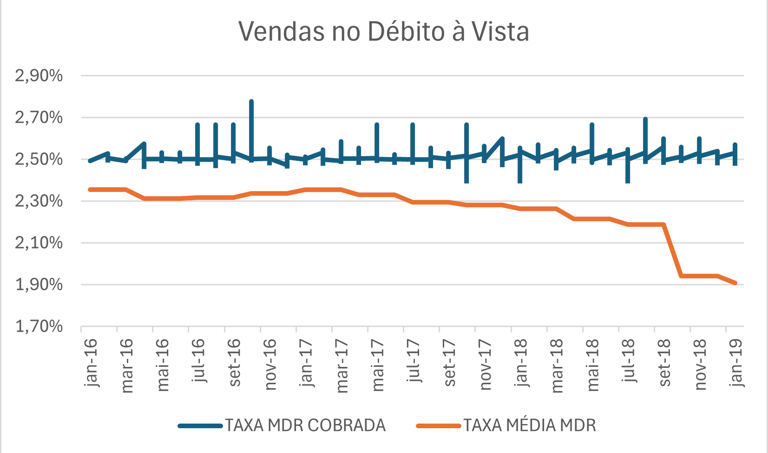

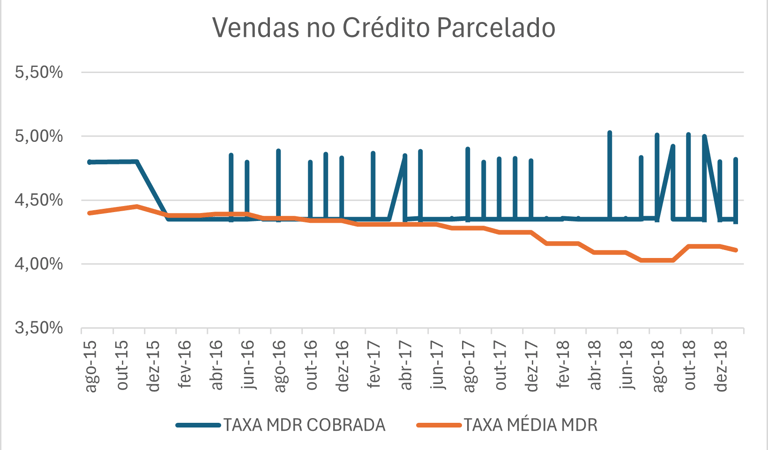

4.4.2 Gráficos Comparativos: Taxas Praticadas vs. Média do Mercado

Nesses gráficos, nota-se que em alguns casos as taxas aplicadas superam consideravelmente os parâmetros médios, sinalizando uma oportunidade para renegociação ou, pelo menos, uma análise detalhada para verificar possíveis erros ou cobranças indevidas.

Tomando Medidas e Buscando Soluções

Após compreender os componentes e os desafios das taxas incidentes nas vendas com cartão de crédito, o próximo passo é agir. Esta seção apresenta recomendações práticas para que o lojista possa tomar decisões embasadas e buscar soluções eficazes.

5.1 Solicite o Relatório Detalhado à Sua Credenciadora

A primeira ação que você deve tomar é solicitar um relatório detalhado à sua credenciadora. Esse documento deve conter:

• A discriminação de todas as taxas aplicadas em cada transação.

• A identificação dos componentes que formam a MDR e as taxas de antecipação.

• Os prazos de recebimento e as datas correspondentes a cada venda.

Caso o relatório não seja claro ou completo, exija que a instituição forneça as informações de forma segregada e detalhada.

5.2 Como Agir em Caso de Divergências

Se, ao analisar o relatório, você identificar discrepâncias entre as taxas cobradas e os parâmetros de mercado, ou se as taxas não estiverem de acordo com o contrato, considere as seguintes ações:

• Negociação Direta: Entre em contato com a credenciadora para discutir os valores e solicitar uma revisão dos termos.

• Consultoria Especializada: Procure o apoio de profissionais com expertise na análise de taxas e contratos. Uma análise técnica pode revelar cobranças indevidas e gerar argumentos para uma renegociação.

• Utilize Dados do Banco Central: Compare as taxas praticadas com as divulgadas pelo Banco Central do Brasil. Essa comparação pode servir como base para questionamentos e ajustes no contrato.

5.3 Consultoria Especializada em Análise de Taxas

Em muitas situações, os lojistas não possuem tempo ou conhecimento técnico para interpretar corretamente os demonstrativos de venda. Nesse caso, contar com uma consultoria especializada pode ser a solução ideal.

Benefícios de uma Consultoria Especializada:

• Relatório Técnico: Um relatório detalhado que analisa cada transação, identificando as divergências e apontando oportunidades de redução de custos.

• Experiência de Mercado: Profissionais com conhecimento aprofundado sobre as práticas de mercado e os parâmetros regulatórios.

• Negociação de Contratos: Assistência na renegociação de contratos com adquirentes, buscando condições mais vantajosas e adequadas ao perfil do seu negócio.

Se você tem dúvidas ou se as taxas praticadas parecem excessivas, não hesite em buscar essa orientação especializada. Uma análise criteriosa pode resultar em economia significativa e melhoria no fluxo de caixa.

Estudos de Caso e Exemplos Práticos

Para reforçar a importância do monitoramento e da análise detalhada das taxas, apresentamos agora dois estudos de caso que ilustram situações comuns e as soluções aplicadas.

Estudo de Caso 1: Pequeno Comércio de Varejo

Contexto:

Um pequeno comércio de varejo, com vendas predominantemente realizadas via cartão de crédito, começou a notar uma discrepância entre o valor bruto das vendas e o valor líquido recebido. Após uma análise detalhada, verificou-se que as taxas aplicadas estavam acima dos parâmetros médios divulgados pelo Banco Central.

Análise:

• A empresa organizou os dados: data da venda, data de recebimento, bandeira do cartão, tipo de venda e valores.

• Foi constatado que, para transações de crédito parcelado, a MDR aplicada chegava a mais de 10% – muito acima dos 4% médios praticados no mercado.

• A falta de segregação das taxas de antecipação e MDR dificultava a identificação da origem dos custos.

Solução:

• A empresa solicitou um relatório detalhado à sua credenciadora e uma prestação de contas quanto às taxas praticadas.

• Com o auxílio de uma consultoria especializada, foi possível identificar que parte da cobrança indevida estava relacionada a um serviço de antecipação que já havia sido rescindido, porém continuava sendo cobrado.

• Após renegociação, a empresa conseguiu reduzir a taxa para patamares mais compatíveis com o mercado, e com uma ação de reparação conseguiu reaver os valores cobrados indevidamente.

Estudo de Caso 2: Empresa de Médio Porte com Alto Endividamento

Contexto:

Uma empresa de médio porte, que opera com volumes elevados de vendas parceladas, enfrentava dificuldades financeiras devido ao alto endividamento. O fluxo de caixa estava comprometido pelos prazos longos de recebimento e pelas taxas elevadas cobradas nas operações.

Análise:

• Foi realizada uma análise minuciosa dos extratos, organizando as informações de data, bandeira, tipo de venda e valores.

• A comparação com os parâmetros do Banco Central revelou que a Taxa MDR estava entre 20% a 30% acima da média, impactando significativamente o valor líquido recebido.

• A ausência de transparência na apresentação dos dados dificultava a identificação exata dos pontos de melhoria.

Solução:

• A empresa decidiu revisar seu contrato com a adquirente, utilizando os dados comparativos como base para a negociação.

• Implementou um sistema de monitoramento interno para acompanhar mensalmente os demonstrativos e os detalhes por evento de venda, e assegurar que os valores praticados estivessem dentro dos parâmetros.

• O resultado foi uma redução gradual dos custos, com um impacto positivo no fluxo de caixa e na saúde financeira do negócio.

Análise Detalhada das Implicações para o Fluxo de Caixa

Impactos Diretos no Fluxo de Caixa

As taxas incidentes sobre as vendas no cartão de crédito influenciam diretamente o fluxo de caixa do lojista. Quando as taxas são elevadas ou quando há atrasos no recebimento dos valores, o resultado é uma redução na liquidez e, consequentemente, na capacidade de investir e manter as operações.

Cenários Comuns:

• Vendas de Alto Valor: Em transações de maior valor, mesmo uma pequena variação percentual pode resultar em uma diferença significativa no montante líquido recebido.

• Volume Alto de Transações: Para estabelecimentos com alto volume de vendas, a soma das taxas pode impactar de forma expressiva o fluxo financeiro.

• Antecipação de Recebíveis: Embora a antecipação possa melhorar a liquidez, as taxas cobradas nesse serviço, se elevadas, podem reduzir os benefícios esperados.

A Importância do Controle Interno

Implementar um controle interno rigoroso é fundamental para mitigar os impactos das taxas. Algumas práticas recomendadas incluem:

• Conciliação Diária dos Extratos: Verificar, diariamente, se os valores recebidos estão de acordo com os relatórios de vendas.

• Planilhas de Controle: Organizar os dados em planilhas que permitam a comparação entre o valor bruto das vendas e o valor líquido recebido.

• Auditorias Periódicas: Realizar auditorias periódicas, seja interna ou por meio de consultoria externa, para identificar discrepâncias e assegurar que os contratos estejam sendo cumpridos corretamente.

Estratégias para Negociação com Credenciadoras

Argumentos Baseados em Dados

Para negociar melhores condições com a credenciadora, é crucial ter argumentos sólidos baseados em dados. Utilize os relatórios do Banco Central e os demonstrativos de vendas para fundamentar seus pedidos. A seguir, alguns pontos de negociação:

• Redução da MDR: Se os dados mostrarem que a taxa cobrada está acima da média do mercado, apresente essa comparação para negociar uma redução.

• Separação Clara dos Componentes: Solicite que o demonstrativo seja apresentado de forma segregada, evidenciando a MDR e a taxa de antecipação separadamente.

• Revisão dos Prazos de Antecipação: Negocie prazos mais favoráveis para a liquidação dos recebíveis, minimizando a necessidade de antecipação.

A Importância da Educação Financeira

Conhecimento é Poder

A educação financeira é um dos pilares para a sustentabilidade de qualquer negócio. Entender profundamente as taxas incidentes e os seus impactos permitem que o lojista:

• Tome decisões informadas e estratégicas.

• Identifique oportunidades de redução de custos.

• Evite surpresas desagradáveis e cobranças indevidas.

Recursos e Ferramentas para Aprender Mais

Para se manter atualizado e capacitado, considere as seguintes fontes de conhecimento:

• Workshops e Seminários: Participe de eventos e treinamentos sobre gestão financeira e negociação de contratos.

• Consultorias Especializadas: Invista em consultorias que possam oferecer análises detalhadas e relatórios técnicos.

• Materiais Educativos Online: Blogs, vídeos e cursos online podem fornecer informações atualizadas e dicas práticas.

Otimizando a Gestão Financeira: Um Guia para a Ação

Passo a Passo para Implementar uma Análise Detalhada

1. Reúna os Demonstrativos de Vendas: Obtenha todos os relatórios mensais fornecidos pela sua credenciadora.

2. Organize os Dados: Crie uma planilha com colunas para data da venda, data de recebimento, bandeira do cartão, tipo de venda, valor bruto e valor líquido.

3. Compare com os Parâmetros: Utilize os relatórios oficiais para verificar se as taxas estão dentro dos índices médios.

4. Identifique Divergências: Marque as transações em que as taxas ultrapassam os parâmetros estabelecidos.

5. Solicite Esclarecimentos: Entre em contato com a credenciadora e peça uma explicação detalhada sobre as cobranças.

6. Considere a Consultoria Especializada: Se as discrepâncias persistirem, avalie a contratação de uma consultoria para uma análise técnica aprofundada.

7. Negocie Melhorias Contratuais: Utilize os dados coletados como base para renegociar os termos do contrato, buscando condições mais vantajosas.

Ferramentas Digitais para o Controle Financeiro

Hoje, diversas ferramentas digitais podem auxiliar na análise das transações:

• Softwares de Conciliação Financeira: Programas que automatizam a verificação dos valores recebidos versus os demonstrados.

• Dashboards Personalizados: Painéis que apresentam, de forma visual, os indicadores financeiros e as taxas aplicadas.

• Aplicativos de Gestão de Fluxo de Caixa: Ferramentas que ajudam a acompanhar em tempo real o fluxo de recursos e identificar gargalos.

Aspectos Contratuais e a Importância da Negociação

Analisando o Contrato com a Adquirente

Antes de fechar um contrato com uma adquirente, é essencial que o lojista:

• Leia atentamente todas as cláusulas.

• Verifique a existência de taxas escondidas ou de serviços adicionais que possam ser cobrados.

• Certifique-se de que o contrato estabelece claramente os prazos de recebimento e a separação das taxas (como a MDR e a taxa de antecipação).

Pontos Chave para a Negociação

• Clareza e Transparência: Insista em demonstrativos de venda detalhados.

• Flexibilidade de Negociação: Empresas com maior volume de transações podem conseguir condições mais favoráveis.

• Revisão Periódica: Busque cláusulas que permitam a revisão dos termos contratuais periodicamente, garantindo que os valores estejam sempre atualizados conforme o mercado.

Considerações Finais

A Importância do Monitoramento Contínuo

Manter um controle contínuo e atualizado dos demonstrativos de venda é fundamental para a saúde financeira do negócio. O conhecimento profundo sobre as taxas incidentes possibilita que o lojista identifique oportunidades de redução de custos e evite surpresas desagradáveis.

Conclusão

As taxas incidentes sobre as vendas no cartão de crédito e débito são um aspecto crucial que pode impactar diretamente o fluxo de caixa e a rentabilidade do negócio. Ao entender cada componente – desde a Taxa de Desconto (MDR), passando pela Taxa de Intercâmbio, até a Taxa de Antecipação de Recebíveis – o lojista se arma com informações indispensáveis para tomar decisões estratégicas.

A transparência na apresentação das cobranças, a organização dos dados e a comparação com dados oficiais são passos fundamentais para identificar cobranças indevidas e negociar condições mais vantajosas. Com uma gestão financeira bem estruturada e, se necessário, o apoio de consultorias especializadas, é possível reduzir os custos e melhorar significativamente a saúde financeira do negócio.

Se você tem dúvidas sobre os descontos aplicados em suas transações com cartões ou suspeita que os valores cobrados não estejam de acordo com o contrato, entre em contato conosco. Nossa equipe possui ampla experiência na análise detalhada de demonstrativos e na identificação de oportunidades para redução de custos. Solicite um relatório técnico e descubra como otimizar o seu fluxo de caixa!

Considerações Finais e Reflexões

A gestão financeira de um negócio não pode ser encarada de forma simplista. Cada transação com cartão envolve uma série de componentes que, somados, podem representar um custo expressivo para o lojista. Em um cenário de alta competitividade e desafios econômicos, ter total domínio sobre essas taxas é fundamental para manter a sustentabilidade e o crescimento do negócio.

A transparência nas relações com a credenciadora e a utilização de dados comparativos são estratégias essenciais para assegurar que os custos operacionais estejam dentro de parâmetros aceitáveis. Por fim, a educação financeira e o monitoramento contínuo dos demonstrativos de vendas não só ajudam a identificar oportunidades de redução de custos, mas também permitem que o lojista se posicione de forma mais segura e estratégica no mercado.

Este artigo foi desenvolvido para servir como um guia completo para lojistas que desejam compreender e otimizar os custos relacionados às vendas com cartões. Esperamos que as informações apresentadas contribuam para uma gestão mais eficaz e para a construção de uma base financeira sólida, permitindo que seu negócio cresça de forma sustentável, mesmo em tempos de desafios econômicos.

📢 Gostou deste artigo?

Fique à vontade para compartilhar com quem possa se beneficiar dessas informações! Caso deseje reproduzir parcial ou integralmente o conteúdo, por favor, mantenha a referência à fonte.

🔍 Precisa de uma análise detalhada sobre as taxas incidentes nas suas vendas com cartão? Entre em contato e veja como podemos ajudar!